39 pajak atas pengalihan saham non bursa

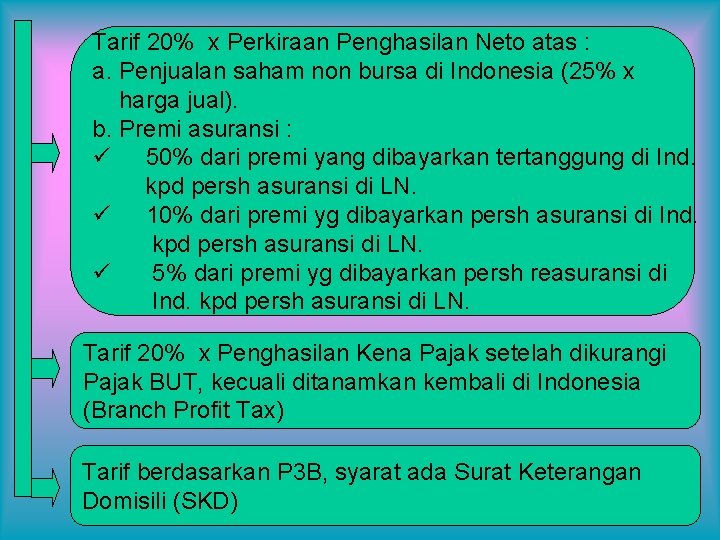

› forum-topicForum : Pajak atas Penjualan Saham PT Dalam hal terjadi pengalihan saham yang tidak diperdagangkan di bursa, A. Dari Subjek Pajak Dalam Negeri ke Subjek Pajak Dalam Negeri atau Subjek Pajak Luar Negeri Atas keuntungan Pengalihan Saham tersebut dikenakan PPh Tarif Umum sesuai Pasal 25/29 UU PPh dengan Tarif Pasal 17 UU PPh. Tidak ada mekanisme Pemotongan/ Pemungutan PPh. Keuntungan karena penjualan atau pengalihan sebagian atau ... Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambanga, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan; 5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak; 6. Bungan termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utan; 7.

Menghitung Pajak Penjualan Saham, Berapa Besarannya? - Ajaib Nah, untuk Pajak Penghasilan (PPh) atas transaksi penjualan efek tarif yang digunakan adalah berdasarkan Undang-Undang PPh Pasal 4 ayat (2).Penghasilan dari penjualan saham atas transaksi saham dikenakan sebesar 0,1% dari jumlah bruto nilai transaksi. Berikut ini contoh perhitungan pajak penjualan saham:

Pajak atas pengalihan saham non bursa

Pajak Atas Penjualan Saham Orang Pribadi, PPh Jual Beli ... Pajak atas penjualan saham orang pribadi di bursa efek bersifat final sesuai Pasal 4 Ayat (2) Undang-Undang Pajak Penghasilan serta PP No. 41 Tahun 1994 mengenai Pajak Penghasilan atas Penghasilan dari Transaksi Penjualan Saham di Bursa Efek sebagaimana diubah dengan PP No. 14 Tahun 1997. 4 Aspek Perpajakan dalam Transaksi Saham - Klinik Hukumonline Dalam Pasal 2 dan Pasal 3 KMK 282/1997 disebutkan besarnya tarif pajak penghasilan ("PPh") atas penjualan saham adalah 0,1% dari jumlah bruto nilai transaksi penjualan. Sementara, untuk pemilik saham pendiri akan dikenakan tambahan pajak penghasilan dan bersifat final sebesar 0,5% dari nilai saham. Penjualan Saham TBK Non Bursa Efek - Ortax Jual-beli saham (untuk perusahaan yang tidak listed di bursa saham alias PT tertutup/biasa) tidak kena pajak, yang kena pajak adalah bila jual sahamnya lebih mahal dari nilai bukunya (di neraca sisi ekuitas) atau nilai nominal (akta), bisa kena PPh atas pendapatan (capital gain) dan wajib lapor di SPT Tahunan Badan penjual saham. 2.

Pajak atas pengalihan saham non bursa. PMK-213 - Dec 30, 2016 — Pertambahan Nilai dan Pajak Penjualan atas Barang ... emiten bursa efek di Indonesia. ... non-keuangan yang memengaruhi pembentukan.37 pages Perpres Nomor 35 Tahun 2021 - Salinan.pdf - Peraturan BPK bergerak, pajak atas jumlah total dari upah atau gaji yang dibayar oleh ... Penjualan Saham di Bursa Efek), sebagaimana de1pat diu bah dari waktu ke waktu.86 pages Jenis Pajak Penjualan Saham Perusahaan Tertutup - Jenis ... Jenis Pajak Penjualan Saham Perusahaan Tertutup. Beban Pajak Penjualan Saham Perusahaan Tertutup Besaran tarif PPh yang dikenakan diatur dalam Pasal 17 UU PPh yakni sebesar 25% (PPh Badan), Besaran tarif PPh yang dikenakan diatur dalam Pasal 17 UU PPh yakni sebesar 25% (PPh Badan), Sekilas Tentang Penjualan Saham WPLN Non BUT Dalam hal penjualan saham Wajib Pajak Dalam Negeri yang dilakukan oleh WPLN, prosedur pemindahan hak atas sahamnya tunduk pada ketentuan Undang-undang Nomor 40 Tahun 2007 (UUPT) dan peraturan terkait pajak hasil penjualan saham Wajib Pajak Dalam Negeri oleh WPLN yaitu Keputusan Menteri Keuangan nomor 434/KMK.04/1999 ini.

UU No. 3 Thn 2020.pdf Undang-Undang tentang Perubahan Atas Undang-Undang ... dalam Pasal 93 serta pengalihan saham sebagaimana ... tidak terdaftar di bursa saham Indonesia.93 pagesMissing: non | Must include: non ortax.org › forums › discussionTarif Pajak untuk keuntungan penjualan saham non bursa - Ortax Mar 01, 2011 · 5. keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan; Karena tidak aturan khusus yang mengatur tentang pemotongan atau pemungutan PPh atas penjualan saham non buesa, makanya dipakai aturan umum tersebut. Salam. news.ddtc.co.id › pph-pasal-4-ayat-2-4-pajak-atasPajak atas Transaksi Saham dan Sekuritas Lainnya Atas penghasilan perusahaan modal ventura dari transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangan usahanya dikenakan Pajak Penghasilan Pasal 4 ayat 2 yang bersifat final. Besarnya Pajak yang dikenakan adalah 0,1% dari jumlah bruto nilai transaksi penjualan saham atau pengalihan penyertaan modal. Pengaruh Aktivitas Thin Capitalization Terhadap ... Temuan Khomsatun & Martani (2015) membuktikan bahwa perusahaan yang terdaftar di Indeks Saham Syariah Indonesia dapat menngurangi hubungan positif antara total hutang dan bauran asset atas penghindaran pajak, sehingga memberikan implikasi bahwa thin capitalization dapat mengurangi penghindaran pajak melalui debt bearing interst.

Investasi Saham: Berapa Tarif Pajak Penjualan Saham? Pajak yang dikenakan merupakan pajak penghasilan yang bersifat final/PPh final. Sedangkan, berdasarkan PPh pasal 4 ayat 2, tarif yang dikenakan atas penghasilan yang diperoleh wajib pajak dari transaksi penjualan saham di bursa efek, adalah sebesar 0,1% dari jumlah bruto nilai transaksi penjualan. Prospektus Pembaharuan Reksa Dana Lautandhana Saham Lestari SAHAM LESTARI ke Reksa Dana lainnya yang memiliki fasilitas pengalihan Unit Penyertaan, yang dikelola oleh Manajer Investasi yang sama, yang diisi secara lengkap, ditandatangani dan diajukan oleh pemegang Unit Penyertaan kepada Manajer Investasi atau Agen Penjual Efek Reksa Dana yang ditunjuk oleh Manajer Investasi (jika ada). Kenali Jenis-Jenis Pajak Penjualan Saham Perusahaan Tertutup Hal ini sesuai dengan Undang-Undang PPh Pasal 4 Ayat (1) huruf d angka 1 yang menyebutkan bahwa atas keuntungan (capital gain) dari pengalihan harta kepada perseroan sebagai pengganti saham atau penyertaan modal merupakan objek pajak yang terutang PPh seperti tertuang berikut: 23 Pajak Atas Pengalihan Saham Non Bursa - Info Uang Online Pajak atas pengalihan saham non bursa. Pt abadi berencana untuk menjual seluruh sahamnya di pt bakti kepada pt ceria. Dalam kasus ini perihal saham yang perusahan bapak miliki belum listing di bursa efek maka hanya ada satu aspek pph yang akan dibebankan. Dari subjek pajak dalam negeri ke subjek pajak dalam negeri atau subjek pajak luar negeri ...

PPh atas Penjualan Saham di Bursa Efek - Mantaxjiwa

Reducing Tax Return Errors in Form 1770 in Indonesia - The ... (Direktorat Jenderal Pajak, or DJP) formed a ... PENJUALAN SAHAM DI BURSA EFEK. 4. HADIAH UNDIAN ... PENGALIHAN HAK ATAS TANAH DAN/ATAU. BANGUNAN.32 pages

Multi-discipline English to Indonesian translator

news.ddtc.co.id › beban-pajak-penghasilan-atasBeban Pajak Penghasilan atas Pengalihan Saham Atas keuntungan ( capital gain) dari pengalihan harta kepada perseroan sebagai pengganti saham atau penyertaan modal merupakan objek pajak yang terutang PPh. Hal ini sebagaimana diatur dalam ketentuan Pasal 4 ayat (1) huruf 'd' angka '1', yang tegas menyebutkan bahwa objek pajak meliputi:

Berapa Pajak Jual Beli Saham? Plus Contoh Perhitungan Pajak

PERATURAN OTORITAS JASA KEUANGAN Sep 17, 2019 — utang, surat berharga komersial, saham, obligasi, tanda ... Transaksi Efek di luar Bursa Efek atas Efek yang tercatat di. Bursa Efek.29 pages

PDF) Ownership Characteristics, Corporate Governance, and Tax ...

flazztax.com flazztax.com

SEKRETARIAT PENGADILAN PAJAK

› id › pph-pasal-4-ayat-2PPh Pasal 4 ayat (2) | Direktorat Jenderal Pajak Dalam hal transaksi penjualan saham atau pengalihan penyertaan modal tersebut dilakukan melalui bursa efek, maka pengenaan Pajak Penghasilannya dilakukan sesuai dengan ketentuan sebagaimana diatur dalam peraturan perundang-undangan tentang Pajak Penghasilan atas penghasilan dari transaksi penjualan saham di bursa efek.

PPh Pasal 4 ayat 2 – Tax Center SV IPB

(Pdf) 1) Makalah Konsep Dan Dasar Hukum Pajak Penghasilan ... Tarif pajak yang diterapkan atas penghasilan kena pajak bagi wajip pajak orang pribadi dalam negeri adalah sebagai berikut : Lapisan penghasilan kena pajak Tarif pajak Sampai dengan Rp.50.0000.000,00 5% Di atas Rp 50.0000.000,00 - Rp250.0000.000,00 15% Diatas 250.0000.000,00 - Rp. 500.0000.000,00 25 % Diatas Rp. 500.0000.000,00 30% 2.

Penjelasan PP No 14 Tahun 1997 tentang PPh atas Penjualan Saham

Pajak atas Jual Beli Saham - detikfinance Sesuai dengan Pasal 4 ayat (2) butir c Undang-Undang No. 36/2008 tentang Pajak Penghasilan, disebutkan bahwa penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura dapat dikenai pajak bersifat final.

Pajak NFT Jangan Bikin Investor Kripto Kabur

Spt Tahunan Pajak Penghasilan Wp Badan 1771 yang diperdagangkan / dilaporkan perdagangannya di bursa efek 3. penghasilan penjualan saham yang diperdagangkan di bursa efek 4. penghasilan penjualan saham milik perusahaan modal ventura 5. penghasilan usaha a. penyalur / dealer / agen produk bbm b. penyalur / distributor rokok 6. penghasilan pengalihan hak atas

Untitled

Pengaruh Pajak, Mekanisme Bonus, Profitabilitas, Dan ... Penelitian ini diharapkan menambah literatur bidang ilmu manajemen perpajakan yang berkaitan dengan pengaruh Pajak, Mekanisme Bonus, Profitabilitas, dan Kepemilikan Saham Asing atas pengaruhnya pada Keputusan Transfer Pricing perusahaan multinasional periode tahun 2016-2020.

Dari Go Private SUPR Hingga Investasi Raffi Ahmad

Penjelasan PP No 14 Tahun 1997 tentang PPh atas Penjualan ... Pengenaan PPh atas Penjualan Saham. Pengenaan Pajak Penghasilan yang bersifat Final atas penghasilan dari transaksi penjualan saham di bursa efek dilakukan berdasarkan Pasal 4 Ayat (2) Undang-Undang Pajak Penghasilan dan Peraturan Pemerintah Nomor 41 Tahun 1994 Tentang Pajak Penghasilan atas Penghasilan dari Transaksi Penjualan Saham di Bursa Efek sebagaimana diubah dengan Peraturan Pemerintah ...

Tahukah Anda Pajak Atas Transaksi Penjualan Saham? - FlazzTax

Penjualan Saham TBK Non Bursa Efek - Ortax Jual-beli saham (untuk perusahaan yang tidak listed di bursa saham alias PT tertutup/biasa) tidak kena pajak, yang kena pajak adalah bila jual sahamnya lebih mahal dari nilai bukunya (di neraca sisi ekuitas) atau nilai nominal (akta), bisa kena PPh atas pendapatan (capital gain) dan wajib lapor di SPT Tahunan Badan penjual saham. 2.

Penjualan Saham di Bursa Efek, Bagaimana Aspek Pajaknya ...

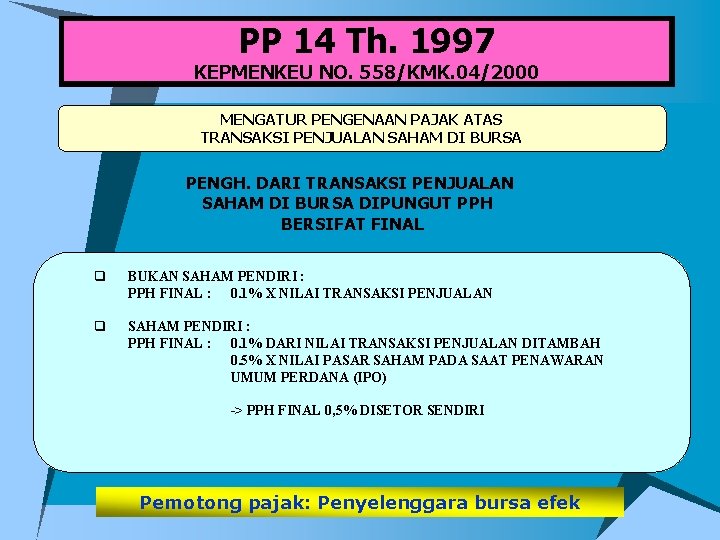

4 Aspek Perpajakan dalam Transaksi Saham - Klinik Hukumonline Dalam Pasal 2 dan Pasal 3 KMK 282/1997 disebutkan besarnya tarif pajak penghasilan ("PPh") atas penjualan saham adalah 0,1% dari jumlah bruto nilai transaksi penjualan. Sementara, untuk pemilik saham pendiri akan dikenakan tambahan pajak penghasilan dan bersifat final sebesar 0,5% dari nilai saham.

Marc Saxer

Pajak Atas Penjualan Saham Orang Pribadi, PPh Jual Beli ... Pajak atas penjualan saham orang pribadi di bursa efek bersifat final sesuai Pasal 4 Ayat (2) Undang-Undang Pajak Penghasilan serta PP No. 41 Tahun 1994 mengenai Pajak Penghasilan atas Penghasilan dari Transaksi Penjualan Saham di Bursa Efek sebagaimana diubah dengan PP No. 14 Tahun 1997.

Sikap Jokowi soal UU Cipta Kerja Pacu IHSG ke Level 6.608 ...

Aturan Diperbaharui, CFC Rules Hanya Sasar Passive Income

omnibus law perpajakan Archives - Solusi Pajak

Pencegahan penghindaran pajak

Pahami pajak di bursa saham dan cermati tarifnya

Pembahasan Soal Brevet C – Perpajakan Internasional – Satukelas

4 Aspek Perpajakan dalam Transaksi Saham - Klinik Hukumonline

Tahukah Anda Pajak Atas Transaksi Penjualan Saham? - FlazzTax

Ini sentimen yang mengangkat sejumlah bursa saham Asia pada ...

Pajak Jual Beli Saham di Bursa Efek Hanya 0,1% - DokterPajak

PDF) Business Strategy of Indah Kiat Pulp and Paper Perawang ...

Direktorat Jenderal Pajak

Pengen Main Trading Saham, Ada Pajaknya kah? - PAJAK.COM

Perusahaan Publik versus Harga Saham di Bursa | kumparan.com

Berapa Pajak Jual Beli Saham? Plus Contoh Perhitungan Pajak

Begini Prosedur Jual Beli Saham di Perseroan Terbatas - Ajaib

Contoh Pemotongan PPh Atas Penjualan Saham yang Dimiliki ...

Ketentuan Lapor Pajak Saham di SPT Tahunan — MRB Finance

Begini Tata Cara Pelaporan Harta “Pasar Modal” dalam SPT ...

Pengertian PPh FINAL PPh Final atau yang bersifat

Beban Pajak Penghasilan atas Pengalihan Saham

Reducing Tax Return Errors in Form 1770 in Indonesia

Pajak untuk Trading Saham dan Forex Gimana Ngitungnya?

PPh PotPut PPh Pemotongan dan Pemungutan PPh PotPut

Pajak Atas Penjualan Saham Orang Pribadi, PPh Jual Beli ...

Pajak Penghasilan Atas Transaksi Saham Dan Sekuritas Lainnya ...

0 Response to "39 pajak atas pengalihan saham non bursa"

Post a Comment